Imagina esto:

Es viernes, estás a punto de salir de vacaciones después de meses de trabajo. Tienes todo listo: maletas hechas, hotel pagado y coche cargado. Te subes al coche, giras la llave… y nada. El motor no arranca. Llamas al taller y te dicen que la reparación cuesta 850 €.

Miras tu cuenta bancaria: apenas 100 € disponibles y el resto ya comprometido en recibos. Te quedas paralizado. Vacaciones canceladas, estrés, nervios y… deuda a la vista.

😰 ¿Te suena familiar esta sensación? Ese es el tipo de situación que un fondo de emergencia evita. Y créeme: todos vamos a vivir imprevistos. La diferencia está en si nos pillan preparados o nos dejan contra las cuerdas.

En este artículo te voy a explicar, como si fueras mi hermano pequeño, qué es un fondo de emergencia, cuánto deberías ahorrar y dónde guardarlo para dormir tranquilo. Vamos a hacerlo fácil, con ejemplos reales y un plan paso a paso.

🔑 ¿Qué es un fondo de emergencia (y qué no es)?

Un fondo de emergencia es ese dinero que tienes apartado, exclusivo para cubrir gastos inesperados y urgentes.

👉 No es dinero para vacaciones.

👉 No es para comprarte el último móvil.

👉 No es para invertir en bolsa ni cripto.

Es tu colchón financiero. Ese dinero que no se toca… salvo que la vida te dé un golpe inesperado: un despido, una avería, un gasto médico, un imprevisto familiar.

En el lenguaje más técnico, hablamos de liquidez y seguridad:

- Liquidez = que lo tengas disponible rápidamente.

- Seguridad = que no pierda valor ni esté en riesgo.

Tu fondo de emergencia no está para crecer, sino para protegerte.

💡 ¿Por qué necesitas un fondo de emergencia?

- Te da tranquilidad mental: saber que pase lo que pase, tienes un plan B.

- Evitas deudas caras: sin colchón, la gente acaba tirando de tarjetas de crédito al 20% TAE o pidiendo préstamos rápidos.

- Es tu primer paso hacia la libertad financiera: antes de invertir, necesitas estar blindado frente a imprevistos.

Piensa en ello como en un paracaídas. Ojalá nunca lo uses, pero si un día lo necesitas, te salva la vida.

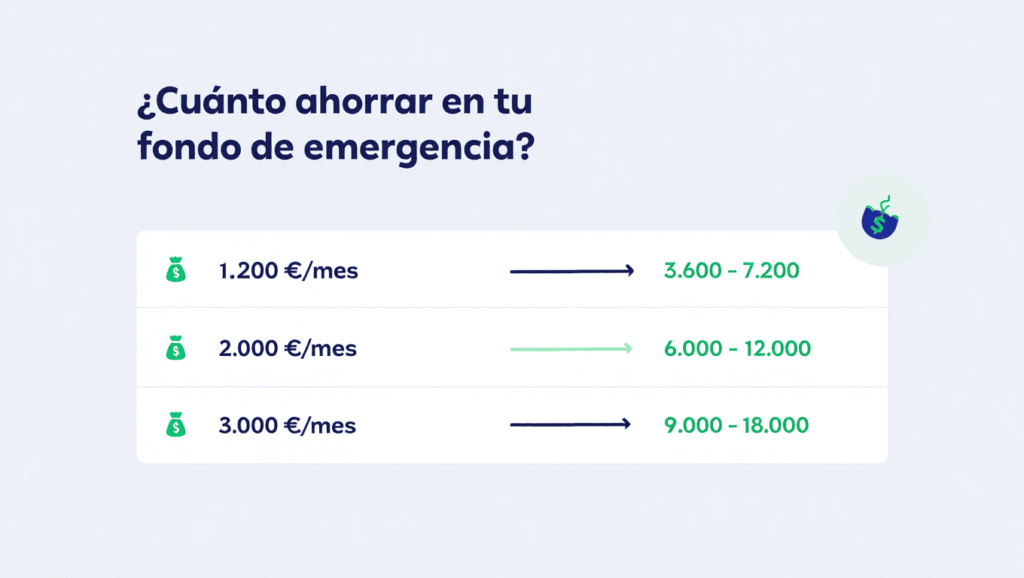

📊 ¿Cuánto dinero deberías tener en tu fondo de emergencia?

Aquí viene la pregunta del millón.

La regla general es:

👉 Entre 3 y 6 meses de tus gastos básicos.

Ojo: hablamos de gastos básicos, no de caprichos. Cosas como:

- Alquiler o hipoteca

- Facturas de luz, agua, internet

- Comida

- Transporte

- Seguros

- Colegios (si tienes hijos)

Ejemplos reales

- Si tus gastos básicos son 1.200 €/mes → necesitas entre 3.600 € y 7.200 €.

- Si tus gastos básicos son 2.000 €/mes → objetivo entre 6.000 € y 12.000 €.

Depende de tu situación

- Vives solo y sin cargas → con 3 meses puede bastar.

- Tienes familia o hijos → mejor 6 meses o incluso más.

- Trabajas como autónomo → yo te recomendaría mínimo 6 meses, porque los ingresos son más variables.

💰 ¿Dónde guardar tu fondo de emergencia?

Aquí está la clave: tiene que estar seguro y accesible.

- Cuenta remunerada (lo más común)

- Fácil acceso.

- Sin riesgo.

- Puedes ganar un pequeño interés (1-3% anual).

- Depósitos a corto plazo

- Algo más de interés.

- Pero ojo: asegúrate de que no bloqueen tu dinero demasiado tiempo.

- Efectivo en casa (no recomendable)

- Malo por seguridad (robos).

- Pierde valor por la inflación.

🚫 Nunca en bolsa, fondos de inversión ni criptomonedas.

Porque cuando más lo necesites, puede que el mercado esté cayendo y pierdas dinero.

👉 Concepto técnico clave: liquidez vs rentabilidad.

Tu fondo de emergencia no está para ganar, está para no perder.

🚀 Cómo empezar si hoy no tienes nada ahorrado

Tranquilo, todos empezamos desde cero. Aquí va un plan paso a paso:

- Calcula tus gastos básicos (ya vimos cómo).

- Márcate un objetivo realista: empieza con 1 mes de gastos, luego escala a 3 y después a 6.

- Automatiza el ahorro: programa una transferencia automática el día que cobras.

- Ejemplo: si cobras 1.200 €, manda 100 € directo a tu fondo de emergencia.

- Busca micro-ahorros:

- Revisa suscripciones que no usas.

- Reduce cafés fuera de casa.

- Compra marcas blancas.

- Evita deudas tontas.

- Hazlo visual: abre una cuenta aparte solo para tu fondo. Así no lo confundes con tu dinero de ocio.

📌 Si quieres aprender más trucos para ahorrar cada mes sin sentir que te quitas la vida, te recomiendo que leas este artículo pilar 👉 Cómo ahorrar dinero inteligentemente

⚠️ Errores comunes al crear tu fondo de emergencia

- Dejarlo en efectivo en casa → inseguro y pierde valor.

- Mezclarlo con dinero para caprichos → un fondo de emergencia es sagrado.

- Intentar invertirlo → si inviertes tu colchón y cae el mercado, justo cuando lo necesitas tendrás pérdidas.

- Sobreestimar tu capacidad de ahorro → es mejor ir poco a poco que rendirse al mes 2.

- No revisarlo nunca → tus gastos cambian, tu fondo también debería hacerlo.

🎯 El paso que te dará libertad

Ahora ya lo sabes: tu fondo de emergencia es la base de todo. Es como construir una casa: sin cimientos, todo lo demás se cae.

👉 Una vez lo tengas, estarás preparado para el siguiente nivel: invertir tu dinero y hacerlo crecer.

Pero ojo… aquí es donde mucha gente se pierde. La pregunta es:

¿Y ahora qué hago con mi dinero extra, más allá del fondo de emergencia?

Ahí empieza el juego de verdad. Y justo para eso preparé una guía gratuita:

📩 Descarga aquí tu guía de cómo empezar a invertir desde cero

📚 Recursos para dar tus próximos pasos

- 👉 Guía gratuita: Cómo invertir desde cero

- 👉 E-book recomendado: Cómo preparar tu primera cartera de inversión

- 👉 Broker recomendado: MyInvestor o Trade Republic

✅ Conclusión

Un fondo de emergencia no es glamuroso. No te hace rico. No presume en Instagram.

Pero es la base de tu libertad financiera. Te protege de imprevistos, te evita deudas y te da tranquilidad para centrarte en lo importante: tu vida.

Hoy puedes empezar con poco, aunque sea con 20 € al mes. Lo importante no es la cantidad, sino el hábito.

Y recuerda: este es solo el primer paso. Tu viaje financiero apenas comienza, y lo bueno está por llegar.

👉 ¿Quieres saber cómo ahorrar más rápido y sin dolor? Te lo cuento aquí: Ahorrar dinero inteligentemente

💬 Pregunta para ti: ¿Cuánto tiempo sobrevivirías con tus ahorros si mañana te quedaras sin ingresos? Escríbelo en un papel. Esa es la medida real de tu seguridad financiera.